- 手机:

- 15206033845

- 电话:

- 0898-08980898

- 邮箱:

- admin@eyoucms.com

- 地址:

- 海南省海口市

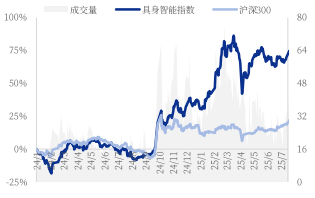

2025年7月28日-8月1日,具身智能指数涨幅-4.47%,与SW 31个一级行业指数涨跌幅排名比较中排名第30,跑输沪深300约2.72pcts。年初至今涨幅为26.50%,跑赢沪深300约20.36pcts。估值上,最新具身智能指数静态PE约35.7倍,处于历史中位偏上。量上,具身智能指数成分股合计成交量达152.11亿股,环比上周-15.5%,居历史偏高水平。上周换手率8.92%,成交活跃度排市场第25。个股方面,上周末2025实际人工智能大会结束后行业投资热情有所回落。本周涨幅前五为海昌新材、超捷股份、祥鑫科技、德迈仕、天永智能。跌幅前五为速腾聚创、地平线机器人-W、禾川科技、金固股份、小米集团-W。

行业重要事件梳理:1)IDC 预测 2029 年全球机器人市场规模突破 4000 亿美元,中国占近半份额。2)智元机器人发布“灵渠OS”开源计划。3)特斯拉智能辅助驾驶计划年内在中国进一步落地。4)腾讯发布混元3D世界模型、具身智能平台Tairos。5)京东发布JoyInside附身智能品牌,数十家主流机器人品牌已接入。6)智元机器人发布首个动作驱动世界模型。7)宇树科技王兴兴:今年上半年全国智能机器人行业平均增速可达50%到100%。8)商汤科技发布“悟能”具身智能平台。9)湖北人形机器人母基金设立,总规模100亿元。10)国家地方共建人形机器人创新中心签约首批开放基金及分训练场。11)全球首个机器人6S店深圳开业。

最新观点:1)主机:特斯拉25Q2电线设计已基本定型,正积极推动原型机发布和量产计划,我们认为H2需重视特斯拉股东大会时间节点。中短期我们看好具备细分场景快速落地能力的主机厂,长期看好:①综合技术积累深厚、产品生态格局好的龙头企业;②制造能力突出,专业化全维度协助初创企业落地的代工企业。2)应用场景:2025WAIC大会中,各机器人本体展示场景从单纯跑跳和工业端,逐步扩散至商用服务端、家用端,且更多展示了连续、持久作业能力。我们认为,具身智能机器人在能真正发挥功能/情绪价值、方便采集数据进行模型迭代的场景中更具备率先落地优势,看好中短期其在工业物流、toB机构养老、特种环境(转炉炼钢,电力巡检),以及toC陪伴&玩具机器人场景中的应用。3)“大小脑”:大模型技术路径尚未收敛,数据训练场真机数采+视频数据模仿学习+仿线)灵巧手:基于应用场景需求差异,当前本体厂商自研和第三方供应,基本自由度性价比版本和高自由度灵巧版本均有机会,关注具备技术优势、产品快速迭代能力强的厂商,同时关注各细分材料、传感器(尤其是电子皮肤)等具备结构性机会的边际变化板块。5)零部件:一方面,硬件壁垒逐步降低,未来核心关注量产能力强、与头部本体厂商合作确定性高的龙头本体供应链企业;另一方面,随着Optimus Gen3设计修改及25H2潜在定型,可能的新增变化点值得关注,如摆线减速机、轴向电机、旋转变压器、液冷系统……

关键技术突破不及预期的风险,下游场景开发进度、需求空间不及预期的风险等。

我们筛选了A+H股市场150支代表性公司标的,基本涵盖了机器人主机、核心关键零部件(电机、减速器等)、下游应用场景开发等具身智能全产业链环节。我们统计了150家公司总市值,并以基期为2024年1月3日、基点1000点,构建了“银河证券具身智能指数”,以此跟踪具身智能市场行情变化。

具身智能本周下跌。2025年7月28日-8月1日,具身智能指数涨幅-4.47%,与SW 31个一级行业指数涨跌幅排名比较中排名第30,跑输沪深300约2.72pcts。周内最高日涨幅为8月1日的0.12%。全年看,具身智能指数走势自24年10月下旬持续上行,经历3月后的回撤后再次攀升,之后震荡回调,自7.11起回升,本有有所回调。指数25年初至今涨幅为26.50%,跑赢沪深300约20.36pcts。

估值上,2025年8月1日具身智能指数静态PE约35.7倍,处于历史中位偏上。

量上,7月28日-8月1日具身智能指数成分股合计成交量达152.11亿股,环比上周-15.5%,居历史偏高水平。上周换手率8.92%,成交活跃度排市场第25。

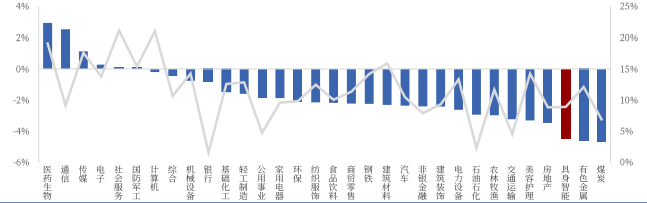

图3:银河证券具身智能指数与申万一级行业指数周行情总结(柱状图&左轴为涨跌幅,折线图&右轴为换手率)

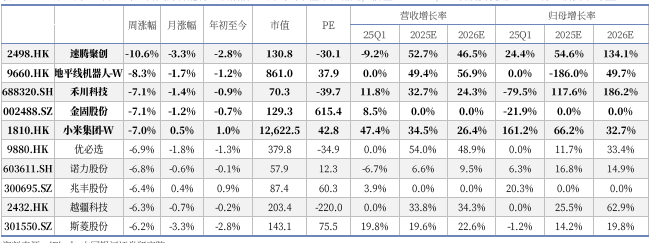

个股方面:上周共32个个股实现上涨,占比21%。上周末2025实际人工智能大会结束后行业投资热情有所回落。本周涨幅前五为海昌新材、超捷股份、祥鑫科技、德迈仕、天永智能。跌幅前五为速腾聚创、地平线机器人-W、禾川科技、金固股份、小米集团-W。

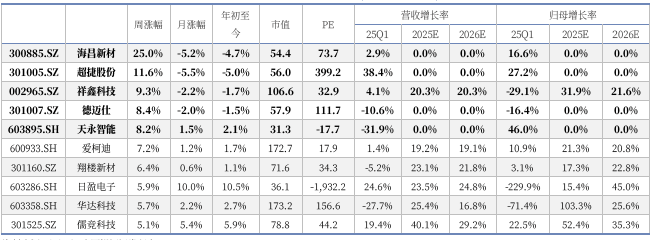

表1:2025年7月28日-8月1日具身智能行业涨幅前10公司(市值单位亿元,估值PE TTM,业绩预测使用iFind行业预测平均值)

表2:2025年7月28日-8月1日具身智能行业跌幅前10公司(市值单位亿元,估值PE TTM,业绩预测使用iFind行业预测平均值)

1、IDC 预测 2029 年全球机器人市场规模突破 4000 亿美元,中国占近半份额

7月31日,国际数据公司(IDC)发布了全球与中国机器人市场规模预测,其中预测 2029 年全球机器人市场规模将突破 4000 亿美元(IT之家注:现汇率约合 2.88 万亿元人民币),中国市场将占据近半份额。据悉,2024 年全球商用服务机器人出货量已突破 10 万台,配送机器人和清洁机器人占据了市场主导地位。这其中中国厂商以 84.7% 的出货份额领跑,市场规模快速扩张。擎朗智能、普渡机器人、高仙机器人、云迹科技等企业领先,出货量位居世界前列。

7月26日,2025 世界人工智能大会暨人工智能全球治理高级别会议于今日在上海世博中心举办。智元机器人联合创始人兼 CTO 彭志辉(稚晖君)作为唯一的具身智能代表,携灵犀 X2 人形机器人登场,并发布业界首个具身智能操作系统参考框架“智元灵渠 OS”开源计划,携手产业界共建开放生态。

7月26日,特斯拉携带智能电动车、人形机器人及智能辅助驾驶技术、V4超充桩等最新成果出席2025世界人工智能大会。在现场,特斯拉以视频形式展示了新近上线的Robotaxi业务。据悉,特斯拉Robotaxi无人驾驶出租车服务基于视觉架构,结合全球数百万辆车数据训练的神经网络,支持跨区域部署,可快速复制到新区域。特斯拉智能辅助驾驶系统(驾驶员监管版)计划2025年在中国、欧洲进一步落地,正在等待监管部门审核。特斯拉预计在今年年底前,在美国部分地区,在确保所有安全措施到位的前提下,面向个人用户开放智能辅助驾驶系统(无驾驶员监管版)。未来几年内,特斯拉将经历从“前自动驾驶时代”到“后自动驾驶时代”的根本性转变。

7月27日,在2025世界人工智能大会腾讯论坛上,腾讯发布混元3D世界模型、具身智能平台Tairos(钛螺丝)等,首次展示面向AI时代的产品应用全景图。这套“1+3+N”全景体系,以腾讯自研混元大模型为核心引擎,构建了涵盖平台能力与多元应用的完整架构,覆盖面向B、C端的智能体开发平台,面向机器人领域的腾讯具身智能开放平台,以及分布在多个行业场景中的AI应用与智能体产品矩阵。

京东在2025世界人工智能大会(WAIC)上发布附身智能品牌JoyInside,为机器人、机器狗和AI玩具等提供大模型驱动的对话能力,让有温度的终端交互无处不在。同时,京东JoyInside宣布与数十家主流机器人品牌达成合作,包括陪伴类的Fuzozo芙崽、火火兔;教育领域的元萝卜AI、心大陆、Folotoy、噜咔博士;产业领域的众擎、云深处、魔法原子等,并限时免费开放技术接入,可以说,京东已经成为机器人产业“朋友圈最广”的企业之一。

7月27日,智元机器人正式发布行业首个动作驱动世界模型开源平台“Genie Envisioner”(简称GE)。该平台融合预测、控制、评测三大核心能力,通过多视角视频扩散模型GE-Base和160M参数动作解码器GE-Act,实现机器人从视觉感知到动作执行的端到端解决方案。在真实测试中,搭载GE-Act的机器人可完成“做三明治”“倒茶”“擦桌面”等多项任务,标志着机器人从被动执行向主动“想象—验证—行动”的智能转变,此举将加速具身智能在工业、商业等场景的落地应用。

7、宇树科技王兴兴:今年上半年全国智能机器人行业平均增速可达50%到100%

7月27日,在2025世界人工智能大会系列论坛之一的AI女性菁英论坛上,宇树科技创始人、首席执行官、首席技术官王兴兴表示,人形机器人行业增长非常快,“我个人感觉今年上半年全国智能机器人行业平均增速可达50%到100%”。就他的观察,去年起,每天至少有一款新的机器人发布,行业落地的推动速度以及出货量的节奏都非常快。

7月27日,在 2025 世界人工智能大会期间的商汤大模型论坛上,商汤科技正式发布日日新 V6.5 大模型以及“悟能”具身智能平台。据悉,日日新 V6.5 大模型在推理方面有较大程度的升级,随着多模态性能的提升,成本大幅下降。 “悟能”具身智能平台以商汤具身世界模型为核心引擎,依托商汤大装置提供端侧和云侧算力支持,能够为机器人、智能设备提供强大的感知、视觉导航及多模态交互能力。商汤具身世界模型还能够生成多视角视频,并确保良好的时间一致性和空间一致性,让机器能够理解、生成、编辑真实世界,在空间层面实现世界交互,并构建面向人、物、场的 4D 真实世界。

7月26日,武汉投控集团与东湖高新区签订战略合作协议,核心内容之一,是由武汉投控集团旗下武汉基金,联合长江证券、东湖高新区,共同发起设立总规模100亿元的湖北人形机器人母基金。武汉投控集团有关负责人介绍,将发挥母基金投资引领作用,采用“母基金+项目直投”方式,围绕机器人核心技术与零部件、软件与平台等产业,深耕工业、服务、医疗、农业等细分应用领域,前瞻布局人形机器人“大脑”和“小脑”及“肢体”等未来制造领域关键技术,致力于将机器人产业打造成重要增长点,推动武汉成为全国乃至全球机器人产业的重要基地。

在7月26日举行的2025世界人工智能大会·人形机器人与具身智能创新发展论坛上,国家地方共建人形机器人创新中心首批开放基金及分训练场等项目正式签约。首批开放基金总规模300万元,平均单项目资助金额30万-50万元。基金围绕国地中心的基础研究和应用技术研究项目,分为平台技术、具身智能、数据集、训练场四大领域和细分17个资助方向,主要面向国内高校、科研机构、企业的优秀青年学者,资助相关研究团队在人形机器人领域开展基础研究与前沿探索。

7月28日,全球首家机器人6S店开放日暨机器人街区首场巡演活动在深圳龙岗机器人剧场举行。活动现场公布的数据显示,目前已有超过200家产业链上下游企业表达了进驻意向,其中人形机器人和服务机器人企业近50家,涵盖了从核心零部件研发到整机制造、从软件算法到场景应用的全产业链环节。26家机器人企业现场举行集体签约仪式。众擎、宇树、乐聚等行业领军企业共同签署合作协议,承诺将在技术研发、场景共享、市场拓展等方面深度协作,共同推动机器人产业标准化建设与规模化应用。

25年全球具身智能产业链在头部明星企业带动下迎来加速发展,板块热度不断,一方面各环节投融资活动高度活跃,另一方面上下游积极开展战略合作,整机厂纷纷发布量产规划乃至出货目标,政策推手及地方引导下终端快速推进场景应用。虽然6月Optimus项目换帅影响市场情绪,但本月伴随特斯拉定调Optimus Gen3设计已基本定型,无需大修改,国产链中宇树、智元纷纷加快上市布局,机器人行业景气度有所回升。近期来看:

1)主机:特斯拉25Q2电话会对Optimus Gen3着墨有限,但定调Gen3设计已基本定型,正积极推动原型机发布和量产计划。Optimus进马斯克餐厅给顾客盛爆米花的任务整体完成得也较为流畅。我们认为,一方面,6月Optimus更换负责人造成方案潜在修改、量产进度延后的利空已被消化,T链中有机器人业务进展的企业有望获得超额涨幅。另一方面,此次电线公布留至年末,需重视特斯拉股东大会时间节点。国产链方面,宇树启动IPO辅导,上市进程加快;发布第三款人形机器人“UnitreeR1”,关节数量26,重量约25Kg,集成语音和图像多模态大模型,支持开发/改制,售价进一步降低至3.99万元起。我们看好国产链迎来新一轮上行机会,重点关注龙头本体厂商产业链。

2)应用场景:我们认为该环节是具身智能产业化的最大突破点之一,应用场景的差异化也会影响到各上游的技术路线走向,落地能力极强的企业有望获取产业链主导而享受更高的弹性。从2025WAIC大会展出情况看,各机器人本体除了跑跳行走外,更多的是置身布置好的环境中展示功能性,所涉及场景不止工业端工厂搬运、物流分拣,也有商用服务端无人零售、端茶倒水,还有家用端洗碗清洁,并且较之前更多展示了连续持久作业能力。我们认为,具身智能机器人在能真正发挥功能/情绪价值、方便采集数据进行模型迭代的场景中更具备率先落地优势,我们看好中短期其在工业物流、toB机构养老、特种环境(转炉炼钢,电力巡检),以及toC陪伴&玩具机器人场景中的应用。

3)灵巧手:该环节占主机成本高,同时直接影响机器人实际工作能力,是具身智能产业化关键一环,投融资关注度高。但同时由于软硬件技术瓶颈较高、收益-成本比低等因素,分歧也相对较大,路线趋势均未收敛,兼具较高的成长性及不确定性。我们认为基于应用场景需求差异,当前本体厂商自研和第三方供应,基本自由度性价比版本和高自由度灵巧版本均有机会,关注具备技术优势、产品快速迭代能力强的厂商,同时关注各细分材料、传感器(尤其是电子皮肤)等具备结构性机会的边际变化板块。

4)零部件:我们认为,一方面,硬件壁垒逐步降低,未来核心关注量产能力强、与头部本体厂商合作确定性高的供应链企业;另一方面,随着Optimus Gen3设计修改及25H2潜在定型,可能的新增变化点值得关注,如摆线减速机、轴向电机、旋转变压器、液冷系统……

5)“大小脑”:目前产业硬件壁垒在降低,大小脑是重要短板。当前大模型技术路线依旧发散,VLA目前关注度高,以Figure AI helix、英伟达GR00T N1为例的双系统架构蓬勃发展。运控层面,多方案融合,逐步趋于收敛。此外,数据是实现通用具身智能的核心瓶颈之一,现阶段机器人经验数据可直接用于策略学习但是较为稀缺,人类数据丰富但是需要重定位或非物理运动数据,数据质量可能不高。我们认为数据训练场(真机数据)、模仿学习(视频数据)和仿真方案(合成数据)或成为重点发展方向。我们认为,未来,多元的数据收集方法、更高质量的预训练数据构成、具身快慢系统、能够理解物理世界的世界模型、视触觉感知和多模态融合、类脑算法等将是促进具身智能机器人大模型性能提升的方向。

后续行业催化事件:1)国内头部车企、科技大厂陆续发布机器人产品、近况更新或积极开展产业链战略合作,如特斯拉25年股东大会、25年末潜在发布Optimus Gen3;2)8月8-12日2025世界机器人大会(北京),15-17日世界人形机器人运动会(北京)。

投资建议:我们重申相较于其他新质生产力产业,当前具身智能推进速度、远期空间等均具备优势,行业具备强阿尔法属性;同时由于路线尚未收敛,各环节均存在差异化或边际变化较大的重点推荐方向。

1、关键技术突破不及预期,导致产品性能要求低于市场水平,无法正常适应下游应用场景,行业发展受阻的风险。

2、下游场景开发缓慢,需求空间打开不及预期,行业缺乏市场验证的正反馈以及改进的过程,产业化进程停滞的风险。

3、全球贸易壁垒提升,供应链受到打击,尤其芯片等高端零部件紧缺导致行业发展失速的风险。

4、政策调整过快或支持性减弱,具身智能新兴行业未能形成内生成长性导致行业发展减慢的风险

本文摘自:中国银河证券2025年8月5日发布的研究报告《【银河新能源智造】具身智能产业跟踪(11):预计2029年全球机器人市场规模突破4000亿美元》